Europa quiere acabar con la lacra de la Morosidad

Es sabido y sufrido por pymes y autónomos que uno de los peores problemas a los que se tienen que enfrentar en su actividad es la morosidad y las largas esperas para poder cobrar las facturas. La realidad económica nos demuestra, año tras año, como este es un reto estructural y prolongado que afecta cada vez más a toda la Unión Europea.

Según el informe europeo de pagos de 2023, elaborado por INTRUM, hasta el 84% de las empresas europeas encuestadas se les ha pedido, en los últimos doce meses, que acepten plazos de pago más largos de los que les gustaría.

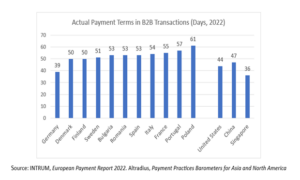

INTRUM también nos muestra, en el informe del año anterior, las diferencias substanciales en los plazos de pagos entre países europeos y nuestros principales competidores, como los Estados Unidos y la China (Véase Gráfico).

Fuente: INTRUM, European Payment Report 2022. Altradius, Payment Practices Barometer for Asia and North America.

Varios estudios demuestran como plazos de pago excesivamente largos comportan una reducción significativa del flujo monetario, la cual cosa se traduce en aumentos en el riesgo de quiebra, reducciones en la competitividad o problemas para acceder al financiamiento.

En este sentido, el principal centro de investigación de la Comisión Europea, la Joint Research Centre, estimó que, con plazos de pago inferiores a sesenta días, el flujo monetario agregado medio aumentaría en 221 millones de euros

La morosidad es, pues, una de las causas que más incidencia tiene en la liquidez de las empresas europeas (sobre todo en el caso de las pymes), afectando especialmente a su competitividad y viabilidad.

¿Qué se ha hecho para solucionarlo?

La Directiva 2011/7/EU sobre lucha contra la morosidad en las operaciones comerciales supuso un salto adelante en materia de pagos. Pese algunos conceptos excesivamente ambiguos, como los plazos de pago “manifiestamente injustos” (en inglés, “grossly unfair”), su estricta implementación en países como España, Portugal o Italia ha comportado una reducción histórica en los pagos. Tanto en las transacciones entre empresas (B2B) como con las administraciones públicas (G2B).

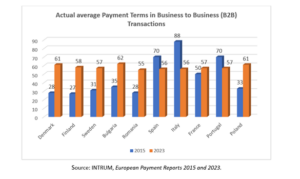

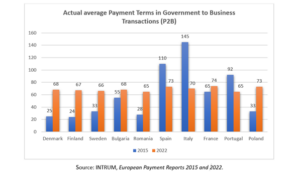

Sin embargo, y a pesar de los avances que ha supuesto la directiva, los plazos de pago han empeorado significativamente en muchos países del Norte y Este de Europa (véase gráficos 2 y 3) y todavía se mantienen elevados alrededor del continente.

Fuente: INTRUM, European Payment Reports 2015 and 2023

Fuente: INTRUM, European Payment Reports 2015 and 2022

Sin lugar a duda, trece años después de su entrada en vigor, hacía falta una profunda reforma de la directiva.

El nuevo reglamento de la Morosidad:

El pasado 12 de septiembre de 2023, la Comisión Europea presentó la propuesta de reglamento para combatir la morosidad, COM (2023) 533 final. Muchas de ellas son propuestas que desde PIMEC llevamos años reclamando a nuestros gobiernos. Entre ellas se encuentran:

- Ley en forma de Reglamento: a diferencia de la directiva, será de obligado cumplimiento y directamente aplicable a todos y cada uno de los Estados Miembros. Sin necesidad de transposición.

- Eliminación del concepto “manifiestamente injusto”: la ambigüedad de este concepto ha llevado a muchas empresas a alargar los pagos por encima de los plazos marcados por la directiva.

- Plazos máximos de 30 días: tanto para transacciones entre empresas, como con las administraciones públicas.

- Régimen sancionador: con tasas de interés con un índice de referencia del 8% y costes de recuperación de 50€ por cada transacción que exceda el plazo de 30 días.

- Creación de autoridades competentes estatales: encargadas de monitorear y sancionar en caso de incumplimiento.

Si la directiva 2011/7/UE no fue suficiente para harmonizar y hacer cumplir los plazos de pago a todos los países de la Unión. La nueva propuesta de la Comisión parece ir en la dirección correcta.

¿Qué pedimos?

De cara a las votaciones que se celebraran el 22 de febrero en la comisión IMCO del Parlamento Europeo. Des de PIMEC y la PMcM pedimos que se mantenga al máximo posible la propuesta de la Comisión. En concreto, de entre todas las propuestas:

- Plazos de pago de 30 días naturales: como máximo, des del día de entrega del bien o servicio.

- El concepto “manifiestamente injusto” no se ha de volver a introducir: este concepto ha causado mucha incertidumbre en la actual directiva.

- Limitar el pacto entre las partes: ya que solo beneficia a las grandes empresas al imponer sus condiciones contractuales a las micro, pequeña y medianas empresas.

- La prohibición de medios de pago que puedan ser utilizados para aumentar los plazos y que resulten en mayores costes para el acreedor, como es el caso del confirming.

- El acreedor no puede renunciar al derecho a reclamar intereses e indemnizaciones: estos derechos han de ser automáticos, tal y como se establece en la propuesta de la Comisión.

Síguenos en